Hotline: 0968 68 80 81

Email: contact@thuematbang.com.vn

Quy tắc vàng 28/36 được khuyến cáo bởi các chuyên gia tài chính toàn cầu sẽ giúp cho bạn không bị "chôn vùi" thanh xuân trong đống nợ hay căng thẳng bởi khoản tiền vay ngân hàng để mua nhà. Ngày nay, nhu cầu mua nhà thành phố thay vì thuê nhà trọ, căn hộ đang dần trở nên phổ biến.

Quy tắc 28/36 thường được sử dụng trong các quyết định có nên vay thế chấp ngân hàng để mua nhà khi không được chính phủ hậu thuẫn. Quy tắc này có nguồn gốc từ các ngân hàng ở Mỹ.

Lợi ích khi ứng dụng quy tắc này là phía ngân hàng có thể chọn lọc được khách vay có khả năng tài chính tốt và người đi vay đánh giá được mức độ tài chính của bản thân.

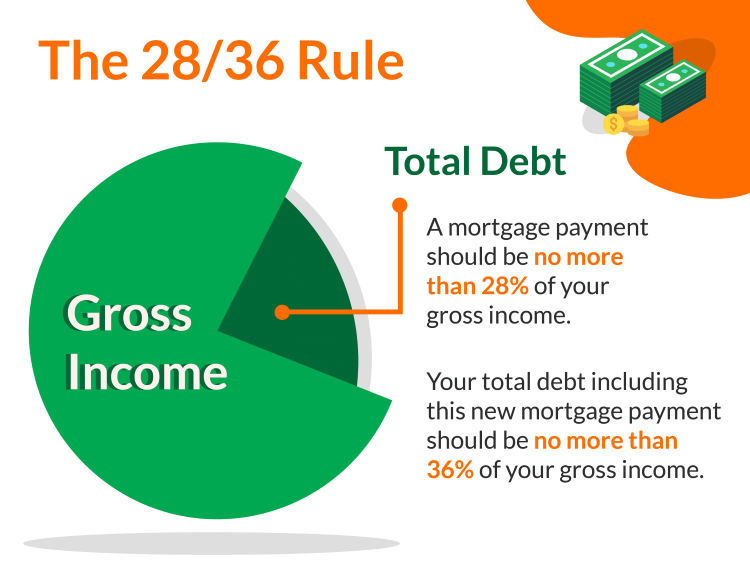

Định nghĩa quy tắc 28/36: người đi vay chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của bản thân cho khoản vay mua nhà và tối đa 38% cho tổng nợ như vay mua nhà, mua xe, tiêu dùng... đến các khoản tiền chu cấp cho con cái.

Hiện nay, rất nhiều dự án rao bán căn hộ quảng cáo mức hỗ trợ tài chính cho vay lên đến 70% giá trị hợp đồng, nghĩa là bạn có thể sở hữu một căn hộ 2 tỷ đồng chỉ với 600 triệu.

Tuy nhiên khả năng chi trả mức vay 1,4 tỷ đồng của bạn có khả thi chưa kể đến các rủi ro tài chính hàng tháng bạn không thể đoán trước được? Con số khiêm tốn 28/36 sẽ giúp cho bạn rất nhiều trong việc quyết định vay mua nhà.

Khi bạn vay tiền ngân hàng mua nhà càng nhiều thì lãi hàng tháng sẽ rất cao, cộng thêm khoản nợ gốc bạn phải thanh toán đúng thời hạn hằng tháng. Đó là chưa kể đến các rủi ro phát sinh hàng tháng trong suốt quá trình trả tiền ngân hàng. Bạn có chắc chắn rằng "trong suốt 10 năm tôi sẽ trả đủ và đúng 100% tiền vay ngân hàng?"

Để tránh xảy ra các rủi ro phát sinh gây áp lực cuộc sống, bạn không nên tính toán quá sát với con số thu nhập hàng tháng của bản thân để vay tiền mua nhà. Cơm - áo - gạo - tiền đôi khi trở thành áp lực khủng khiếp đẩy nhiều gia đình vào cảnh nợ "ngập đầu", thậm chí tan cửa nát nhà.

Tỷ lệ 28/36 khi vay tiền sẽ giúp bạn phần nào giảm tải áp lực tiền bạc bằng cách đảm bảo cho bạn đủ trả nợ hàng tháng và có dư ra một khoản dự phòng cho mình, chứ không dồn hết tài chính vào trả nợ tiền mua nhà.

Thuematbang.com.vn sẽ đưa ra một ví dụ về trường hợp vay mua nhà có áp dụng tỷ lệ 28/36 để bạn đọc dễ dàng hình dung được lợi ích của quy tắc tài chính này.

Giả sử vợ chồng bạn đang có tổng thu nhập là 40 triệu đồng/ tháng và có ý định mua nhà trả góp. Như vậy khi sử dụng quy tắc 28/36 thì:

- Số tiền tối đã để trả tiền vay mua nhà hàng tháng là: 40 triệu x 28% = 11,2 triệu

- Số tiền tối đã dành cho tất cả các khoản nợ hàng tháng là: 40 triệu x 36% = 14,4 triệu đồng

Trường hợp ngoài khoản vay mua nhà, gia đình bạn không phải trả bất kỳ khoản nợ nào thì mức chi phí dành cho khoản vay mua nhà có thể nâng lên 36% thay vì 28%.

Nếu bạn cần trả tiền vay ngân hàng để mua nhà mức 15 triệu/ tháng và 5 triệu/ tháng cho các khoản vay còn lại (trả góp tủ lạnh, vay tiêu dùng..) thì ít nhất mức thu nhập gia đình bạn phải có mỗi tháng là: (15 triệu + 5 triệu)/ 28% = 71.4 triệu đồng.